Hikyuu Quant Framework是一款基于C++/Python的开源量化交易研究框架,用于策略分析及回测(目前用于国内证券市场)。其核心思想基于当前成熟的系统化交易方法,将整个系统化交易抽象为由市场环境判断策略、[……] 阅读全文>>>

Tag Archives: 系统交易

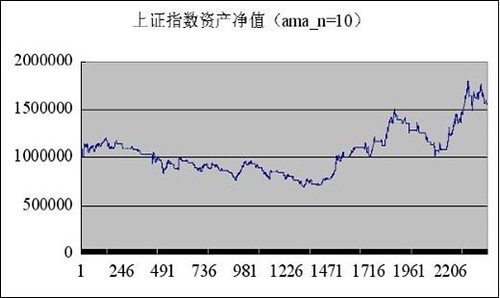

自适应移动平均线参数影响测试一续

根据上述结论,验证上证指数,初始资金100万,除ama_n外,其他条件同:

[……] 阅读全文>>>

[……] 阅读全文>>>

自适应移动平均线参数影响测试一

文:fasiondog

注:自用于整理交易系统测试思路使用,仅供参考

信号指示器:AMA自适应移动平均线(参见佩里.考夫曼《精明交易者》)

测试对象:至2010年1月15日仍然有效的所有A股(共1645支)

测试时间段:2000年1月1日~2010年1月15日

说明:

1.信号指示器计算使用除权数据,不进行复权处理

2.只使用信号本身,不使用任何其他条件(如止损/止赢),不考虑移滑价差影响

3.[……] 阅读全文>>>

再看佩里.J.考夫曼的指数编制

对考夫曼在《精明交易者》中的“指数”编制还是不能释怀,总是怀疑是不是书里排版错误或是中文版引入的错误,“指数”应该是:(当日价格除以基期价格)*基期指数。昨日睡前想起,书里给出了一个数据计算结果的示例表格,可以用其中的数据验证一下。今日一早起来,便拿起计算器,找到了那张数据表(该书中文版第211页),结果一算,我都快要崩溃了!书中给出的示例结果和公式计算的结果完全不一致!书中示例里的数据结果居然是

[……] 阅读全文>>>

关于佩里.J.考夫曼提到的“指数”编制

Perry J.Kaufman在《精明交易者》中提到如何对数据进行”预处理”,其中一个技巧就是编制”指数”,这个指数由一个初始值加上每一个价格相对与前一个价格变化的百分比,公式如下:

index = index[1] + (price – price[1])/price[1]

index[1]表示前一天的指数值,price[1]表示前一天的价格。初始的index可以取100或1000,以自己觉得方

[……] 阅读全文>>>

止损和买入信号同时触发时如何处理

原本没想到这个问题,而是简单的按照止损或初始止损被触发时即刻卖出。但近日编程中似乎没什么进展,总是被希望编写一个灵活的系统测试框架所扰,郁闷中又翻了翻拉里的《短线交易秘诀》,在其第11章“何时结束交易”中看到拉里结束交易法则的第三条:“如果得到反向信号,则退出交易,并进行反向交易。如果是短期交易,得到购买信号,不要等到止损点或者”bailout“退出,要遵循当前的信号操作。“[2009年8月24日

[……] 阅读全文>>>